Trong bối cảnh các doanh nghiệp quy mô vừa và lớn ngày càng mở rộng hoạt động kinh doanh, đặc biệt là khi tham gia vào các thương vụ M&A, doanh nghiệp cần áp dụng chuẩn mực báo cáo tài chính quốc tế (IFRS) trong hoạt động hợp nhất báo cáo tài chính (BCTC). Việc doanh nghiệp hợp nhất BCTC theo chuẩn IFRS là một yếu tố mang tính quyết định. Không chỉ đảm bảo tính minh bạch, chuẩn hóa thông tin tài chính, chuẩn mực BCTC IFRS còn giúp doanh nghiệp tối ưu hóa nhiều khía cạnh của quá trình M&A, từ việc định giá doanh nghiệp mục tiêu đến việc quản lý sau sáp nhập.

Tác động của việc hợp nhất BCTC chuẩn IFRS tới hoạt động M&A của doanh nghiệp

Đặc biệt, với các thương vụ quốc tế, IFRS trở thành một yếu tố bắt buộc giúp các bên liên quan có thể đánh giá một cách chính xác và đồng nhất. Những tác động chính có thể kể đến bao gồm:

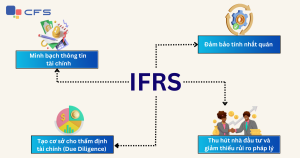

Minh bạch trong thông tin tài chính

Việc hợp nhất BCTC theo chuẩn IFRS tạo ra bức tranh tài chính rõ ràng, giúp nhà đầu tư và các bên liên quan nắm bắt đầy đủ và chính xác về tình hình tài chính của doanh nghiệp mục tiêu. Điều này đặc biệt quan trọng trong các thương vụ M&A, nơi mà sự tin cậy vào dữ liệu tài chính đóng vai trò quyết định trong việc đưa ra các quyết định chiến lược. Nghiên cứu của PwC chỉ ra rằng, có đến 89% các nhà đầu tư quốc tế ưu tiên lựa chọn doanh nghiệp áp dụng IFRS do tin rằng thông tin tài chính cung cấp sẽ minh bạch và chính xác hơn.

Đảm bảo tính nhất quán trong phương pháp kế toán

Việc áp dụng chuẩn mực BCTC IFRS giúp đảm bảo tính nhất quán trong phương pháp kế toán và ghi nhận tài chính giữa các doanh nghiệp tham gia vào M&A. Điều này cho phép các bên liên quan dễ dàng so sánh các báo cáo tài chính, đặc biệt là khi thương vụ diễn ra trên phạm vi quốc tế, nơi có sự khác biệt về hệ thống kế toán. Chuẩn hóa báo cáo tài chính giúp các nhà đầu tư có cơ sở đánh giá khách quan, làm giảm thiểu các rủi ro do sự khác biệt trong phương pháp kế toán của từng doanh nghiệp.

Xem thêm: Vinamilk và FPT hợp tác nâng tầm quản trị tài chính bằng công nghệ

Ghi nhận và định giá hợp lý tài sản, nợ phải trả

Chuẩn mực BCTC quốc tế IFRS nhấn mạnh việc sử dụng giá trị hợp lý (Fair Value) để đánh giá tài sản và nợ phải trả, đảm bảo tính minh bạch và chính xác trong quá trình định giá doanh nghiệp. Điều này rất quan trọng trong các thương vụ M&A, khi bên mua cần biết rõ giá trị thực của doanh nghiệp mục tiêu. IFRS 13 về định giá giá trị hợp lý (fair value) giúp bên mua xác định một cách chính xác giá trị thị trường, từ đó hỗ trợ quá trình thương thảo và định giá trở nên rõ ràng và công bằng hơn.

Ghi nhận và xử lý lợi thế thương mại (Goodwill)

Lợi thế thương mại (LTTM) là một yếu tố thường xuất hiện trong các thương vụ M&A, đặc biệt khi giá trị sáp nhập cao hơn giá trị tài sản thuần. Theo IFRS 3 về hợp nhất kinh doanh, lợi thế thương mại được ghi nhận một cách rõ ràng và phải được kiểm tra giảm giá hàng năm. Việc này giúp các bên tham gia thương vụ có cái nhìn rõ ràng hơn về giá trị thực của doanh nghiệp mục tiêu và ngăn ngừa các rủi ro liên quan đến tài chính sau khi sáp nhập.

Cung cấp thông tin chi tiết về các khoản nợ và cam kết tài chính

Theo IFRS 9 về công cụ tài chính, các khoản nợ phải trả được ghi nhận theo giá trị hợp lý. Điều này giúp các bên liên quan và nhà đầu tư, trong quá trình M&A có thể đánh giá chính xác mức độ rủi ro và cam kết tài chính của Doanh nghiệp mục tiêu. Với khả năng xác định rõ các nghĩa vụ tài chính tiềm ẩn cũng góp phần giúp bên mua hiểu rõ hơn về khả năng thanh toán và hoạt động của doanh nghiệp sau khi sáp nhập.

Quản lý dòng tiền và khả năng thanh khoản

Báo cáo dòng tiền chi tiết theo chuẩn mực BCTC quốc tế IFRS cung cấp cái nhìn sâu hơn về khả năng thanh khoản và hiệu quả sử dụng nguồn tiền của doanh nghiệp mục tiêu. Điều này rất quan trọng trong việc đánh giá tiềm năng tài chính và hỗ trợ việc ra quyết định về tài trợ cho thương vụ, cũng như lập kế hoạch cho hoạt động sau sáp nhập.

Xem thêm: Doanh nghiệp Việt Nam chuẩn bị cho chuyển đổi BCTC chuẩn IFRS: Thời gian đã cạn?

Tạo cơ sở cho thẩm định tài chính (Due Diligence)

Trong quá trình thẩm định tài chính, việc áp dụng chuẩn BCTC IFRS cung cấp một cơ sở dữ liệu minh bạch và đáng tin cậy cho quá trình thẩm định, giúp bên mua và nhà đầu tư có cái nhìn tổng quan và chính xác hơn về tình hình tài chính của doanh nghiệp mục tiêu. BCTC hợp nhất theo IFRS cung cấp một nền tảng minh bạch và đầy đủ thông tin, từ đó hỗ trợ quá trình thẩm định trở nên nhanh chóng, hiệu quả và hạn chế các rủi ro không lường trước.

Thu hút nhà đầu tư và giảm thiểu rủi ro pháp lý

Các doanh nghiệp tuân thủ BCTC hợp nhất chuẩn mực IFRS thường có lợi thế trong việc thu hút nhà đầu tư, đặc biệt là các nhà đầu tư nước ngoài. Bên cạnh đó, việc áp dụng chuẩn mực BCTC IFRS cũng giúp các doanh nghiệp giảm thiểu các tranh chấp và rủi ro pháp lý liên quan đến thông tin tài chính sau sáp nhập, vì thông tin đã được công bố rõ ràng và nhất quán ngay từ đầu.

Giá trị của FPT CFS đối với việc hợp nhất BCTC và hoạt động M&A của doanh nghiệp

Việc hợp nhất BCTC theo chuẩn mực IFRS không chỉ đóng vai trò quan trọng trong việc cung cấp thông tin tài chính minh bạch và nhất quán mà còn hỗ trợ mạnh mẽ cho quá trình M&A, từ việc định giá đến quản lý sau sáp nhập. Điều này giúp doanh nghiệp gia tăng tính cạnh tranh, thu hút nhà đầu tư và đảm bảo thành công trong các thương vụ sáp nhập, đặc biệt là trong môi trường quốc tế phức tạp. Đối với các doanh nghiệp có nhiều công ty con và hệ thống phân phối phức tạp, nhu cầu về một giải pháp hỗ trợ hợp nhất báo cáo tài chính một cách linh hoạt và hiệu quả là điều không thể thiếu.

Giải pháp hợp nhất BCTC FPT CFS là một công cụ có cấu hình linh hoạt, hỗ trợ doanh nghiệp dễ dàng báo cáo theo nhu cầu quản trị, đồng thời đáp ứng các yêu cầu khắt khe của chuẩn mực kế toán VAS và IFRS. Với các tính năng mạnh mẽ như mẫu báo cáo BCTC sẵn có, báo cáo thuyết minh tài chính và khả năng đối soát số liệu 100% giữa các công ty con và đơn vị cấp hợp nhất, giải pháp này không chỉ giúp đơn giản hóa quá trình lập báo cáo mà còn mang lại những giá trị to lớn đối với việc hợp nhất báo cáo tài chính.

Với FPT CFS, doanh nghiệp không cần mất nhiều thời gian và công sức để tạo lập từ đầu các mẫu báo cáo tài chính và báo cáo thuyết minh. Các mẫu này đã được tích hợp sẵn, tuân thủ các chuẩn mực kế toán quốc tế (IFRS) và quy định trong nước (VAS). Điều này giúp doanh nghiệp tiết kiệm thời gian, đảm bảo tuân thủ đầy đủ các yêu cầu về lập và trình bày báo cáo theo Quyết định số 345/QĐ-BTC, đồng thời giảm thiểu sai sót khi phải tuân thủ nhiều hệ thống kế toán khác nhau.

Ngoài ra, giải pháp còn giúp doanh nghiệp tự động hóa quy trình hợp nhất báo cáo tài chính, tiết kiệm đến 80% thời gian so với quy trình thủ công. Việc này giúp giảm thiểu đáng kể các lỗi do con người gây ra trong quá trình nhập liệu và tính toán. Với khả năng tích hợp dữ liệu từ nhiều nguồn và hệ thống khác nhau, giải pháp này đảm bảo rằng mọi thông tin tài chính đều được hợp nhất một cách chính xác và hiệu quả, từ đó cung cấp cho doanh nghiệp cái nhìn tổng quan và rõ ràng về tình hình tài chính của toàn hệ thống.

Giải pháp hợp nhất BCTC FPT CFS không chỉ mang lại tính linh hoạt và hiệu quả cao trong việc lập và hợp nhất báo cáo tài chính mà còn đóng vai trò quan trọng trong việc nâng cao tính minh bạch và nhất quán của các thông tin tài chính. Đối với các doanh nghiệp tham gia vào hoạt động M&A, giải pháp giúp doanh nghiệp dễ dàng hợp nhất số liệu giữa các đơn vị, đồng thời đảm bảo rằng các báo cáo tài chính tuân thủ đầy đủ chuẩn mực IFRS – điều mà các nhà đầu tư quốc tế coi trọng. Đây là một công cụ đắc lực giúp đảm bảo thành công cho thương vụ và thu hút các nhà đầu tư quốc tế.

Xem thêm: Lý do Doanh nghiệp nên chọn giải pháp hợp nhất BCTC FPT CFS

Liên hệ với chúng tôi để đặt lịch tư vấn trực tiếp cùng chuyên gia FPT ngay! Tại đây