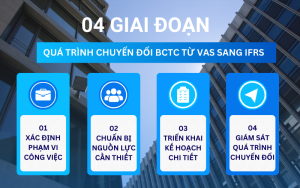

Quá trình chuyển đổi từ VAS sang IFRS trong BCTC là một bước quan trọng giúp doanh nghiệp nâng cao tính minh bạch, chính xác và phù hợp với thông lệ quốc tế. Quá trình này không chỉ yêu cầu sự hiểu biết sâu sắc về các chuẩn mực kế toán mà còn đòi hỏi sự chuẩn bị kỹ lưỡng và thực hiện theo từng giai đoạn cụ thể. Sau đây là bốn giai đoạn của quá trình chuyển đổi từ VAS sang IFRS mà các doanh nghiệp cần lưu ý.

Xác định phạm vi công việc

Đánh giá hiện trạng và sự khác biệt

Bước đầu tiên trong giai đoạn này là tiến hành đánh giá chi tiết hiện trạng báo cáo tài chính của doanh nghiệp theo VAS. Quá trình này bao gồm việc so sánh các chuẩn mực kế toán hiện hành theo VAS với các yêu cầu của IFRS. Các điểm khác biệt cần được xác định rõ ràng, vì chúng sẽ ảnh hưởng trực tiếp đến các quyết định trong quá trình chuyển đổi. Chẳng hạn, IFRS thường yêu cầu ghi nhận giá trị tài sản và nợ phải trả theo giá trị hợp lý, trong khi VAS có thể cho phép sử dụng giá trị lịch sử. Việc không nhận thức được sự khác biệt này có thể dẫn đến những sai lệch trong quá trình chuyển đổi.

Lập kế hoạch chuyển đổi

Sau khi đánh giá hiện trạng, doanh nghiệp cần xây dựng một kế hoạch chi tiết bao gồm các bước cần thiết để chuyển đổi. Kế hoạch này cần xác định rõ ràng các giai đoạn, nguồn lực cần thiết, và thời gian dự kiến cho từng bước. Một nghiên cứu từ PwC cho thấy, việc lập kế hoạch chuyển đổi kỹ lưỡng có thể giúp giảm thiểu 20-30% thời gian và chi phí liên quan đến việc chuyển đổi IFRS. Điều này đặc biệt quan trọng đối với các doanh nghiệp lớn với cơ cấu tài chính phức tạp, nơi mà mỗi sai sót nhỏ có thể dẫn đến những hậu quả lớn về chi phí và thời gian.

Xác định các báo cáo tài chính cần chuyển đổi

Không phải tất cả các báo cáo tài chính đều cần chuyển đổi ngay lập tức. Doanh nghiệp cần xác định những báo cáo nào cần ưu tiên chuyển đổi trước, và những báo cáo nào có thể chuyển đổi sau. Báo cáo tài chính hợp nhất có thể là ưu tiên hàng đầu do tính quan trọng của nó trong việc cung cấp cái nhìn tổng quan về tình hình tài chính của toàn bộ tập đoàn. Các báo cáo khác như báo cáo lưu chuyển tiền tệ hoặc báo cáo kết quả hoạt động kinh doanh có thể được xem xét chuyển đổi ở các giai đoạn sau, tùy thuộc vào mức độ phức tạp và yêu cầu của doanh nghiệp.

Xem thêm: Hợp nhất báo cáo tài chính chuẩn IFRS: Doanh nghiệp cần chuẩn bị gì?

Chuẩn bị nguồn lực cần thiết

Tuyển dụng và đào tạo nhân lực

Việc chuyển đổi từ VAS sang IFRS đòi hỏi kiến thức chuyên sâu về chuẩn mực kế toán quốc tế, vì sự khác biệt giữa hai hệ thống này không chỉ nằm ở cách ghi nhận và báo cáo tài chính mà còn ở cách doanh nghiệp đánh giá và quản lý rủi ro tài chính. Do đó, việc tuyển dụng và đào tạo nhân sự là yếu tố tiên quyết. Điều này không chỉ giúp doanh nghiệp đảm bảo tính chính xác trong báo cáo tài chính mà còn giúp nhân viên nâng cao năng lực chuyên môn, đóng góp vào sự phát triển bền vững của công ty.

Chuẩn bị các công cụ hỗ trợ

Sự khác biệt giữa VAS và IFRS không chỉ đòi hỏi sự thay đổi về mặt kiến thức mà còn yêu cầu các công cụ hỗ trợ phải được nâng cấp hoặc thay thế để đáp ứng yêu cầu mới. Các phần mềm kế toán, công cụ phân tích tài chính và các hệ thống quản lý dữ liệu cần được cập nhật để phù hợp với chuẩn mực IFRS. Mặc dù chi phí ban đầu khá lớn, nhưng việc này giúp doanh nghiệp tránh được các rủi ro pháp lý và tăng cường tính minh bạch trong hoạt động kinh doanh.

Cập nhật hệ thống công nghệ thông tin

Để đảm bảo rằng các quy trình mới được tích hợp một cách mượt mà và dữ liệu được quản lý liên tục, hệ thống CNTT cần được điều chỉnh hoặc nâng cấp. Điều này bao gồm việc cải tiến cơ sở hạ tầng CNTT, nâng cấp phần mềm quản lý và tích hợp các công cụ hỗ trợ IFRS vào hệ thống hiện tại. Nâng cấp hệ thống CNTT không chỉ đáp ứng được yêu cầu của IFRS mà còn cải thiện hiệu quả quản lý dữ liệu và giảm thiểu rủi ro trong hoạt động tài chính.

Triển khai kế hoạch

Thiết lập quy trình và hệ thống mới

Doanh nghiệp cần thiết lập các quy trình kế toán mới phù hợp với IFRS. Những quy trình này không chỉ đảm bảo tuân thủ các quy định mới mà còn phải tích hợp mượt mà với hệ thống quản lý và báo cáo tài chính hiện tại. Việc này không chỉ đòi hỏi đầu tư lớn về tài chính mà còn thời gian, đặc biệt đối với các doanh nghiệp có hệ thống phức tạp và đa dạng.

Điều chỉnh các chính sách kế toán

Khi chuyển đổi sang IFRS, các doanh nghiệp cần phải rà soát và điều chỉnh toàn bộ các chính sách kế toán hiện tại. Các thay đổi này có thể bao gồm cách ghi nhận doanh thu, chi phí, tài sản và nợ phải trả. Điều này có thể tạo ra sự khác biệt lớn trong báo cáo tài chính so với các phương pháp truyền thống theo VAS. Doanh nghiệp sẽ phải thay đổi cách hạch toán và lập dự phòng, ảnh hưởng trực tiếp đến lợi nhuận được báo cáo

Lập báo cáo tài chính theo tiêu chuẩn mới

Đây là bước thử nghiệm quan trọng để đảm bảo rằng tất cả các yêu cầu và nguyên tắc của IFRS được tuân thủ đầy đủ. Doanh nghiệp cần phải lập các báo cáo so sánh giữa VAS và IFRS để đánh giá sự khác biệt và điều chỉnh phù hợp. Các doanh nghiệp thường gặp khó khăn trong việc chuyển đổi báo cáo tài chính ban đầu, đặc biệt là ở giai đoạn lập bảng cân đối kế toán mở đầu theo IFRS.

Xem thêm: Chuẩn mực Báo cáo tài chính quốc tế IFRS: Nước đã đến chân

Giám sát quá trình chuyển đổi

Theo dõi và đánh giá hiệu quả

Việc giám sát quá trình chuyển đổi đóng vai trò then chốt trong việc đảm bảo rằng doanh nghiệp có thể phát hiện và giải quyết kịp thời các vấn đề phát sinh trong quá trình thực hiện. Để thực hiện tốt việc theo dõi, doanh nghiệp cần xây dựng một hệ thống giám sát chặt chẽ, bao gồm các chỉ số đo lường hiệu quả như: thời gian hoàn thành báo cáo, tỷ lệ sai sót trong báo cáo tài chính, và mức độ tuân thủ các chuẩn mực mới.

Đảm bảo tuân thủ đầy đủ

Đảm bảo rằng mọi quy trình và báo cáo tài chính đều tuân thủ đúng các quy định của IFRS là một yếu tố không thể thiếu trong quá trình chuyển đổi. Điều này đòi hỏi doanh nghiệp phải tổ chức các cuộc kiểm toán nội bộ hoặc thuê các đơn vị kiểm toán độc lập để kiểm tra và đánh giá tính tuân thủ. Việc tổ chức các cuộc kiểm toán định kỳ giúp tăng cường tính minh bạch và đảm bảo rằng doanh nghiệp đang đi đúng hướng trong việc áp dụng IFRS.

Cải tiến và hoàn thiện

Sau khi hoàn tất quá trình chuyển đổi ban đầu, doanh nghiệp cần tiếp tục cải tiến và hoàn thiện các quy trình liên quan để đảm bảo tính bền vững và hiệu quả trong dài hạn. Việc áp dụng IFRS không chỉ là một nhiệm vụ một lần mà là một cam kết lâu dài, đòi hỏi sự cập nhật liên tục và điều chỉnh để đáp ứng với những thay đổi trong môi trường kinh doanh và quy định quốc tế. Điều này bao gồm việc thường xuyên đánh giá lại các quy trình kế toán, cập nhật phần mềm và công cụ hỗ trợ, và nâng cao trình độ chuyên môn của nhân viên.

Việc chuyển đổi này không chỉ giúp doanh nghiệp tuân thủ các quy định quốc tế mà còn tạo điều kiện thuận lợi cho việc thu hút đầu tư, nâng cao hiệu quả quản lý và tối ưu hóa chi phí. Thống kê từ World Bank cho thấy, các doanh nghiệp áp dụng IFRS thường có khả năng thu hút vốn đầu tư nước ngoài cao hơn 30% so với các doanh nghiệp chỉ tuân thủ chuẩn mực kế toán nội địa. Điều này đặc biệt quan trọng trong bối cảnh hội nhập kinh tế quốc tế.

Xem thêm: Lộ trình chuyển đổi IFRS tại Việt Nam